- ANAカード

ANAカードの海外旅行保険の充実度は?選び方の注意点と自動付帯のカード

「ANAカードに海外旅行保険はある?」

「ANAカードの海外旅行保険の内容は?」

「ANAカードを海外で使うメリットは?」

ANAカードの利用を検討していても、海外旅行保険の補償が十分か分からず申し込みを躊躇している人も少なくありません。

国際ブランドや発行元によって海外旅行保険の内容が大きく変わりますが、保険が自動付帯のANAカードが多いです。

本記事ではANAカード選びの注意点や海外旅行保険の補償内容、メリット・デメリットについて解説していきましょう。

海外旅行に行きたい人は必見です。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/貯金/投資など「お金」の悩みを解決するWebメディアです。現役ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 29歳で結婚相談所はどう?29歳で結婚相談所に入会して婚活成功! 2024.04.26

- 不動産投資の初期費用はいくらかかる?詳細な内訳や抑えるポイントを解説 2024.04.26

- 引受緩和型医療保険加入時の告知内容とは?加入するメリットや注意点を解説 2024.04.26

この記事の目次

海外旅行保険付きANAカードの注意点

ANAカードの補償内容は多種多様

ANAカードの発行元やVISA・JCBなどの国際ブランドの組み合わせはさまざまです。

カードの種類によって傷害治療や乗継遅延などの保険の有無が変わります。

すべての保険を解説しますが補償対象になっていないカードもあるので、利用したいカードの海外旅行保険の詳細を確認しましょう。

ANAカードの海外旅行保険の適用条件

ANAに限らず海外旅行保険の適用条件は保有だけのカードと、旅行代金の支払いが条件のカードがあり、見分け方は下記の通りです。

カードを保有しているだけで自動的に保険が適用される

利用付帯

カードで旅行中の交通費などを決済しないと保険が適用されない

ANA JCBカードやANA VISAカードは自動付帯の保険ですが、ANAアメックスは利用付帯の保険項目も多数。

自動付帯か利用付帯で補償金も異なるので、適用条件をよく確認して自分の満足の行く条件のカードを選びましょう。

ANAカードの海外旅行保険の内容

✅ けがや病気の保険

✅ 思わぬ事故への賠償保険

✅ 交通機関や手荷物への保険

けがや病気の保険

けがや病気の保険

- 傷害死亡/傷害後遺障害

- 傷害治療費用

- 疾病治療費用

- 救援者費用保険金

在ニューヨーク日本国総領事館によると、アメリカの医療費は日本と比較して高く、中でもマンハッタンの医療費は下記の通りでした。(※1)

アメリカの医療費の例

| 種類 | 費用※ 1ドル150円で計算 |

| 初診料 | 150~300ドル (22,601~45,202円) |

| 専門医に 受診 |

200~500ドル (30,135~22,601円) |

| 室料(1日) | 2,000~3,000ドル (301,352~452,028円) |

| 急性虫垂炎 | 10,000ドル (1,506,760円) |

日本では急性虫垂炎になっても高額医療費制度で9万円ほどで治療が可能ですが、海外では15倍以上高い医療費の支払いが発生。

ANAカードには海外での治療費を補償してくれる自動付帯の保険もあるので、心置きなく旅行を楽しめます。

思わぬ事故への賠償保険

思わぬ事故への賠償保険

- ・賠償責任保険金

海外では日本とは異なる様式の設備も多いので、不意に施設の備品を破損、他人にケガを与えてしまう経験をする人もいます。

ANAカードならホテルのルームキーを紛失したり、レンタル旅行用品を破損させたりしても故意でなければ補償の対象に。

万が一に使い方を間違えても補償があるANAカードを持っていると負担は最小限で済むので、安心できるでしょう。

交通機関や手荷物への保険

交通機関や手荷物への保険

- 携行品損害保険金

- 乗継遅延/出航遅延欠航/搭乗不能費

- 受託手荷物遅延費

- 受託手荷物紛失費

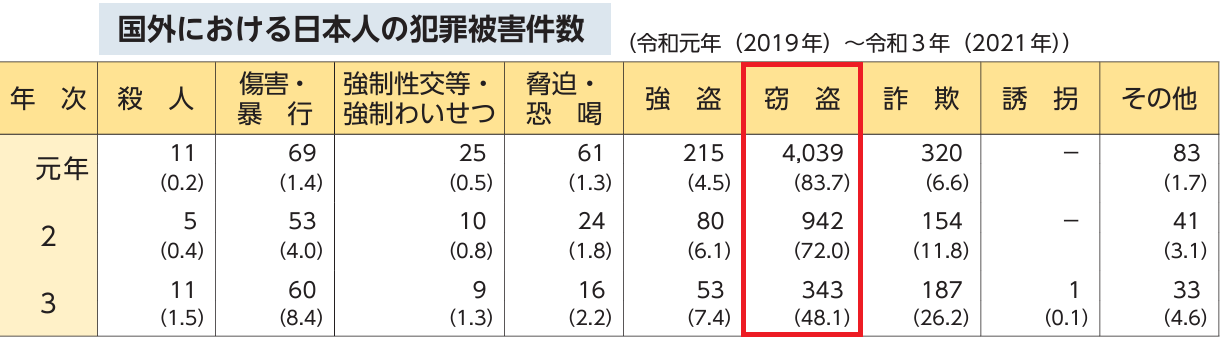

2023年に法務省が発表した犯罪や情勢が記録された犯罪白書によると、海外に行った日本人が遭った犯罪の半数が窃盗でした。(※2)

ANAカードなら手荷物が盗難・破損・災害などで損害を受けても保険が効きます。

ANAカードの海外旅行保険の利点

自動付帯のカードが多い

自動付帯だと旅行代金の支払いにANAカードを使わなくても海外旅行傷害保険の対象になるので、保険から外れる心配がありません。

ANAカードはANA以外のカードを持っている人の、2枚目のカードとして持っていても有効に使えます。

キャッシュレス診療対応カードが多い

保険金が支払われると分かっていても、窓口での高額な医療費の支払いに不安を感じる人も多いです。

ANAのVISA・JCBカードなら、カード会社が直接治療費を支払う「キャッシュレス診療」ができるので、安心して病院を出られます。

補償期間が3カ月

旅行期間が長くても短期の旅行と同じ充実した補償が受けられます。

ANAカードなら、各国特有の料理や景色をゆっくり楽しみながら旅ができるので、持っていて損はないカードでしょう。

ANAカードの海外旅行保険の弱点

傷害治療が補償されないカードがある

傷害治療費用や賠償責任保険金が海外旅行保険の対象外になっているANAカードもあります。

傷害治療費用が補償されなければ、ケガをしても自費で払わないといけません。

ANAカードを申し込む前には、海外旅行保険の適用範囲を必ず確認しましょう。

年会費がかかる

ANAには年会費が無料で海外旅行保険が付いているカードはありません。

海外旅行傷害保険が自動付帯でも年会費がかかるのがデメリットと感じる人もいます。

お金をかけずに海外旅行傷害保険を付けたいなら、年会費無料のJCBカードWを利用するのも1つの手です。

ANAカード別の海外旅行傷害保険金

ANA JCBカードの海外旅行傷害保険金の詳細

| ANA JCBカードの海外旅行傷害保険※2024年2月時点の情報です。詳細は公式HPをご確認ください。 | ||||||||||

| 年会費 | 傷害死亡/傷害後遺障害 | 傷害治療費用 | 疾病治療費用 | 賠償責任保険金 | 救援者費用保険金 (保険期間最高) |

携行品損害保険金 | 乗継遅延/出航遅延等保険金 | 寄託手荷物遅延費用保険金 | 寄託手荷物紛失費用保険金 | |

ANA JCB 一般カード ANA JCB 一般カード(自動付帯) |

2,200円(税込) | 1,000万円 | – | – | – | 100万円 | – | – | – | – |

ANA JCB ワイド ゴールドカード ANA JCB ワイド ゴールドカード(自動付帯) |

15,400円(税込) | 5,000万円 ※ 最高補償額1億円の利用付帯あり |

300万円 | 300万円 | 1億円 | 400万円 | 50万円 | 1回につき最高 2万円 |

1回につき最高 2万円 |

1回につき最高 4万円 |

ANA JCBカード プレミアム ANA JCBカード プレミアム(自動付帯) |

77,000円(税込) | 1億円 | 1,000万円 | 1,000万円 | 1億円 | 1,000万円 | 100万円 | 1回につき最高 2万円 |

1回につき最高 2万円 |

1回につき最高 4万円 |

↑ スマホの方は横にスクロールできます ↑

ANA VISAカードの海外旅行傷害保険金の詳細

| ANA VISAカードの海外旅行傷害保険※2024年2月時点の情報です。詳細は公式HPをご確認ください。 | ||||||||||

| 年会費 | 傷害死亡/傷害後遺障害 | 傷害治療費用 | 疾病治療費用 | 賠償責任保険金 | 救援者費用保険金 (保険期間最高) |

携行品損害保険金 | 乗継遅延/出航遅延 欠航/搭乗不能費用 |

受託手荷物遅延費用 | 受託手荷物紛失費用 | |

ANA VISA一般 ANA VISA一般(自動付帯) |

2,200円(税込) | 1,000万円 | – | – | – | 100万円 | – | – | – | – |

ANA VISAワイドゴールド ANA VISAワイドゴールド(自動付帯) |

15,400円(税込) | 5,000万円 | 150万円 | 150万円 | 2,000万円 ※ 最高3,000万円の利用付帯あり |

100万円 | 50万円 | – | – | – |

ANA VISAプラチナプレミアム ANA VISAプラチナプレミアム(自動付帯) |

88,000円(税込) | 1億円 | 500万円 | 500万円 | 1億円 | 1,000万円 | 100万円 | 1回につき最高 2万円 |

1回につき最高 2万円 |

1回につき最高 4万円 |

↑ スマホの方は横にスクロールできます ↑

ANAアメックスカードの海外旅行傷害保険金の詳細

| ANAアメックスの海外旅行傷害保険※2024年2月時点の情報です。詳細は公式HPをご確認ください。 | ||||||||||

| 年会費 | 傷害死亡/傷害後遺障害 | 傷害治療費用 | 疾病治療費用 | 賠償責任保険金 | 救援者費用保険金 (保険期間最高) |

携行品損害保険金 | 乗継遅延/出航遅延 欠航/搭乗不能費用 |

受託手荷物遅延費用 | 受託手荷物紛失費用 | |

ANAアメックス ANAアメックス(利用付帯) |

7,700円(税込) | 3,000万円 | 100万円 | 100万円 | 3,000万円 | 200万円 | 30万円 | – | – | – |

ANAアメックスゴールド ANAアメックスゴールド(利用付帯) |

34,100円(税込) | 1億円 | 300万円 | 300万円 | 4,000万円 | 400万円 | 50万円 | 1回につき最高 2万円 |

1回につき最高 2万円 |

1回につき最高 4万円 |

ANAアメックスプレミアム ANAアメックスプレミアム(利用付帯) |

165,000円(税込) | 1億円 ※ 最高5,000万円の自動付帯あり |

1,000万円 | 1,000万円 | 5,000万円 | 1,000万円 | 100万円 | 1回につき最高 3万円 |

1回につき最高 3万円 |

1回につき最高 6万円 |

↑ スマホの方は横にスクロールできます ↑

18歳以上の学生向けANAカードの詳細

| ANA To Me CARD PASMO JCB(ソラチカ)カードの海外旅行傷害保険※2024年2月時点の情報です。詳細は公式HPをご確認ください。 | ||||||||||

| 年会費 | 傷害死亡/傷害後遺障害 | 傷害治療費用 | 疾病治療費用 | 賠償責任保険金 | 救援者費用保険金 (保険期間最高) |

携行品損害保険金 | 乗継遅延/出航遅延等保険金 | 寄託手荷物遅延費用保険金 | 寄託手荷物紛失費用保険金 | |

ANA To Me CARD PASMO JCB ANA To Me CARD PASMO JCB(ソラチカ)(自動付帯) |

2,200円(税込) | 1,000万円 | – | – | – | 100万円 | – | – | – | – |

↑ スマホの方は横にスクロールできます ↑

無料で海外旅行保険を付けたい人向けカード

| JCBカード Wの海外旅行傷害保険※2024年2月時点の情報です。詳細は公式HPをご確認ください。 | ||||||||||

| 年会費 | 傷害死亡/傷害後遺障害 | 傷害治療費用 | 疾病治療費用 | 賠償責任保険金 | 救援者費用保険金 (保険期間最高) |

携行品損害保険金 | 乗継遅延/出航遅延等保険金 | 寄託手荷物遅延費用保険金 | 寄託手荷物紛失費用保険金 | |

JCBカード W (利用付帯) JCBカード W (利用付帯) |

永年無料 | 2,000万円 | 100万円 | 100万円 | 2,000万円 | 100万円 | 20万円 | – | – | – |

↑ スマホの方は横にスクロールできます ↑

ANAカードの海外旅行保険で海外を満喫

ANAは海外旅行中に発生した治療費や損害賠償を補償してくれるサービスが自動付帯になっているカードが多いです。

死亡傷害補償はどのANAカードにも付いているので、最悪の事態には対応できます。

カードのランクによって補償内容は大きく変わるので、海外旅行保険を目的に選ぶならゴールド以上のカードを選ぶのが賢明でしょう。

(※1 引用:在ニューヨーク日本国総領事館 医療概要)

(※2 引用:法務省 令和5年版 犯罪白書)